Gut vorgesorgt, perfekt abgesichert.

Weitere Vorteile

- Vielseitig: Vermögensaufbau und Absicherung Kombination aus renditestarker Altersvorsorge mit hohem Hinterbliebenen-Schutz.

- Flexibel: Auszahlung nach Wunsch Ob als Monatsrente, einmalige Auszahlung oder mit der Möglichkeit einer vorzeitigen Inanspruchnahme der Rente.

- Attraktiv: Erhöhung der Versicherungssumme Bei Heirat oder Geburt eines Kindes können Sie die Versicherungssumme um bis zu 20.000 EUR erhöhen.

Produktbezogene Informationen zur Nachhaltigkeit

Alle Informationen zur Nachhaltigkeit dieses Finanzproduktes finden Sie hier.

Basisinformationsblätter Flex Leben

Infoblatt Aktives Anlagemanagement

Für wen interessant

Flexibilität pur.

- Ideal für Familien und Paare: Die Flex Leben ist der renditestarke Einstieg in die private Altersvorsorge.

Leistungen

- Auszahlung nach Wunsch: Am Ende der Laufzeit erhalten Sie eine lebenslange Rente oder eine Kapitalabfindung.

- Überzeugende Leistungen: Inklusive Garantiezins und Todesfallschutz, Beitragsübernahme bei vollständiger Erwerbsminderung möglich.

- Mit Fondsanlage: Die Überschussanteile werden in einen Fonds angelegt. Gleichzeitig profitieren Sie

von der Sicherheit eines Garantiezins auf den Sparanteil. - Auszahlung nach Wunsch: Als lebenslange Rente oder einmalige Kapitalabfindung.

- Überzeugende Leistungen: Inklusive Garantiezins und Todesfallschutz, Beitragsübernahme bei vollständiger Erwerbsminderung möglich.

- Flexibel: Für jede Lebenssituation und bei hoher Absicherung der Hinterbliebenen.

Schöner Zusatzvorteil

- Sobald eine garantierte Monatsrente von 50,– EUR erreicht wird, können Sie Ihre Rente jederzeit in Anspruch nehmen.

Nachversicherungsgarantie

- Bei Heirat oder Geburt eines Kindes können für jeden dieser Anlässe die Versicherungssumme aus der Hauptversicherung und die versicherte Todesfallsumme aus Haupt- und Zusatzversicherung im gleichen Verhältnis um bis zu 20.000 EUR Todesfallsumme ohne erneute Gesundheitsprüfung, aber ohne Garantie der Rechnungsgrundlagen erhöht werden, bis zu 100.000 EUR in der Summe aller Erhöhungen.

Beitrag

- Der Beitrag hängt von der Versicherungssumme ab.

Abschluss- und Verwaltungskosten

- Individuell je nach Art des Vertrags und abgeschlossener Leistungen.

- Sie erhalten eine individuelle Aufstellung im gesetzlich vorgeschriebenen Produktinformationsblatt.

Eröffnung

- Filiale oder Beratung zu Hause.

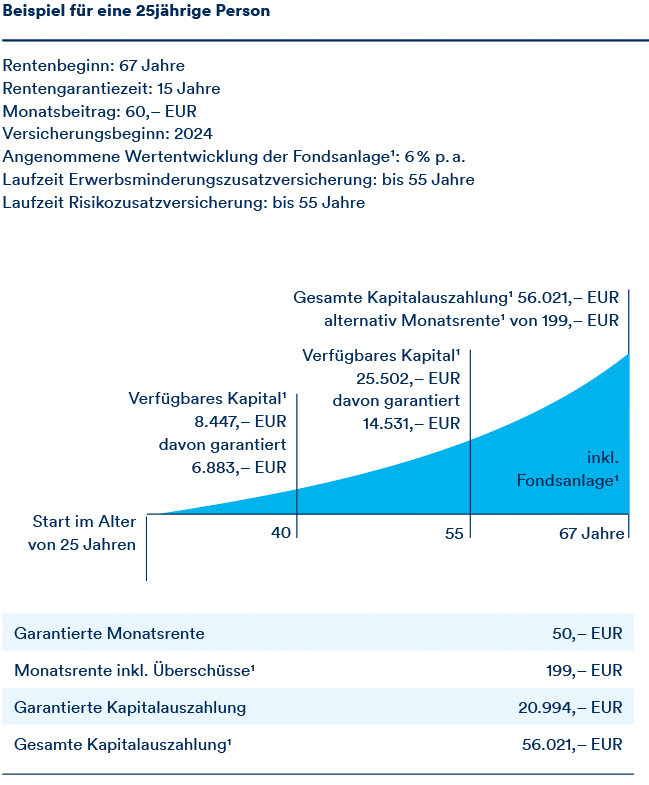

Das Leben macht, was es will. Machen Sie mit.

Wie das geht, sehen Sie an einem Beispiel.

1) Die angegebenen Leistungen inklusive Überschüsse (monatliche Rente oder einmalige Kapitalabfindung) setzen sich zusammen aus einem garantierten Anteil und einem Anteil aus Überschüssen. Wählen Sie die monatliche Rente, so ist der Anteil aus Überschüssen außerdem von folgenden Faktoren abhängig: Den Rechnungsgrundlagen zum Rentenbeginn (z. B. Zins, Lebenserwartung) und der Höhe der Überschussbeteiligung vor und während der Rentenzahlung. Die angegebenen Leistungen basieren auf der für das laufende Kalenderjahr festgelegten Überschussbeteiligung und den aktuell gültigen Rechnungsgrundlagen. Diese Leistung können wir nicht garantieren, da nicht vorhersehbar ist wie sich die Überschüsse zukünftig entwickeln. Außerdem ist nicht vorhersehbar, wie die Rechnungsgrundlagen zum Zeitpunkt des Rentenbeginns aussehen. Von den laufenden Überschüssen bis zum Beginn der Rentenzahlung werden Fondsanteile gekauft. Die Beispiele gehen von einer konstanten Wertsteigerung dieser Fondsanteile aus. Als Kunde tragen Sie im Hinblick auf die Fondsanlage das vollständige Risiko. Bei steigenden Kursen haben Sie die Chance, eine Wertsteigerung Ihrer Fonds zu erzielen. Sie tragen jedoch bei fallenden Kursen auch das Risiko eines vollständigen Wertverlusts. Die jeweils angenommene Wertentwicklung pro Jahr ist im genannten Beispiel aufgeführt. Sie dient ausschließlich der Veranschaulichung und kann nicht garantiert werden. Bisherige oder zukünftige Wertsteigerungen können daraus nicht abgeleitet werden. Wenn Sie die Kapitalauszahlung wählen, müssen die Erträge (Gewinn) versteuert werden (Abgeltungsteuer). Unter folgenden Voraussetzungen muss nach aktuellem Stand der Gesetzgebung nur die Hälfte der Kapitalerträge individuell versteuert werden: Wenn die Vertragslaufzeit mindestens 12 Jahre beträgt und Sie als steuerpflichtiger Empfänger zum Zeitpunkt der Auszahlung mindestens 62 Jahre alt sind.