Erbschaft und Schenkung

Wohl kaum jemand macht sich gerne Gedanken über mögliche Todesfälle, egal ob den eigenen oder von geliebten Angehörigen. Dabei hat es große Vorteile sich rechtzeitig und sorgfältig Gedanken zu machen und auch offen über das Thema zu sprechen, um den Hinterbliebenen eine aufgrund der Trauer allein schon schwierige Situation nicht noch zusätzlich zu erschweren. Einerseits landen Streitigkeiten unter den Nachkommen über einen ungeregelten Nachlass nicht selten vor Gericht. Andererseits kann das Erbe durch unnötig hohe Steuerzahlungen deutlich geschmälter werden, deren Begleichung Begünstigten mitunter auch vor große Herausforderungen stellen kann.

Durch eine kluge Planung lassen sich mögliche Probleme für die Hinterbliebenen reduzieren oder sogar ganz vermeiden, zum Beispiel durch eine Schenkung schon vor dem Eintritt des Erbfalls.

Das Finanzamt erbt mit

Jede Erbschaft oder Schenkung ist zunächst steuerpflichtig. Es fällt jedoch keine Erbschaftsteuer oder Schenkungsteuer an, wenn die jeweiligen Freibeträge nicht überschritten werden, die alle zehn Jahre erneut zur Verfügung stehen. Mit frühzeitigen Schenkungen lassen sich die Freibeträge optimal ausschöpfen und die Steuerlast für Ihre Angehörigen erheblich senken oder ganz vermeiden.

Freibeträge und Steuersätze sind im Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) geregelt. Sie hängen von der Verwandtschaftsbeziehung und der Höhe des übertragenen Vermögens ab. Pauschal gilt, je höher die Summe, desto höher der jeweilige Steuersatz.

Steuerklassen, Freibeträge und Steuersätze nach §§ 15, 16, 18 ErbStG im Überblick:

|

Steuer-klasse |

Freibeträge nach Verwandtschaftsbeziehung |

Steuersätze nach Wert des Erbes bzw. der Schenkung |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

||||||||

|

75 Tsd. |

300 Tsd. |

600 Tsd. |

6 Mio. |

13 Mio. |

26 Mio. |

> 26 Mio. |

||||

|

I |

500.000 EUR für Ehepartner, eingetragener Lebenspartner 400.000 EUR für Kinder, Stiefkinder 200.000 EUR für Enkelkinder 100.000 EUR für Eltern und Großeltern bei Tod/Erbfall |

7 % |

11 % |

15 % |

19 % |

23 % |

27 % |

30 % |

||

|

II |

|

15 % |

20 % |

25 % |

30 % |

35 % |

40 % |

43 % |

||

|

III |

|

30 % |

50 % |

|||||||

Zusätzliche Versorgungsfreibeträge für nächste Verwandte im Fall einer Erbschaft

Im Todesfall, also nur bei Erbe und nicht bei Schenkungen, wird den Ehegatten und Lebenspartnern sowie Kindern, Stiefkindern und Adoptivkindern zusätzlich ein Freibetrag gewährt, um deren Versorgung sicherzustellen. Dieser Freibetrag wird gegebenenfalls noch um den Kapitalwert erbschaftsteuerfreier Versorgungsbezüge gekürzt, beispielsweise Witwen- und Waisenrente. Die Versorgungsfreibeträge sind in § 17 ErbStG geregelt und belaufen sich auf:

- 256.000 EUR für Ehe- und Lebenspartner

- 52.000 EUR für Kinder 0 bis 5 Jahre

- 41.000 EUR für Kinder 5 bis 10 Jahre

- 30.700 EUR für Kinder10 bis 15 Jahre

- 20.500 EUR für Kinder 15 bis 20 Jahre

- 10.300 EUR für Kinder 20 bis 27 Jahre

Fallbeispiele |

|

Schenkung Onkel schenkt seinem Neffen 25.000 EUR für ein neues Auto |

|

Erbschaft Mutter vererbt ihrer Tochter (26) 600.000 EUR per Testament |

|---|---|---|---|---|

|

|

25.000 EUR |

|

600.000 EUR |

|

|

|

- 20.000 EUR |

|

- 400.000 EUR |

|

|

|

0 EUR |

|

- 10.300 EUR |

|

|

|

5.000 EUR |

|

189.700 EUR |

|

|

|

|

|

|

|

|

|

750 EUR |

|

20.867 |

Ist kein Testament vorhanden greift die gesetzliche Erbfolge

Wer eine genaue Vorstellung von der Aufteilung seines Vermögens hat, sollte dies rechtzeitig mit einem Testament regeln. Ist im Todesfall kein Testament vorhanden, greift die gesetzliche Erbfolge nach § 1924 ff. BGB. Diese berücksichtigt neben des gesetzlichen neben des gesetzlichen Erbrechts des Ehegatten nur Verwandte, die in einer Rangfolge stehen:

- Erben 1. Ordnung: Kinder, Enkel

- Erben 2. Ordnung: Eltern, Geschwister, Nichten und Neffen

- Erben 3. Ordnung: Großeltern, Tanten und Onkel, Cousinen und Cousins

Das Erbe geht in der Regel neben dem Ehegatten an den oder die Angehörigen der höchsten Ordnung. Nachfolgende Ordnungen sind von der Erbfolge ausgeschlossen und erben nichts.

Versicherungen können helfen, Steuern bei Erbfällen und Schenkungen zu sparen

Wie die nachfolgenden Beispiele aufzeigen, können Versicherungen helfen, Steuern bei Erbfällen und Schenkungen zu sparen. Ihr Vermögensberater bei der TARGOBANK erklärt Ihnen die Vorteile gerne noch detaillierter. Ihr Leben und Ihre Bedürfnisse sind entscheidend, das gilt auch bei der Nachlassplanung. Um gemeinsam eine optimale Lösung für Ihre konkrete Lebenssituation und Ihre individuellen Wünsche zu finden, sollten Sie auch mit Ihrem Steuerberater sprechen.

Sie möchten ... |

|

Kapital anlegen und Hinterbliebene absichern |

|

|

|

Vermögen übertragen und Schenkungsfreibeträge |

|

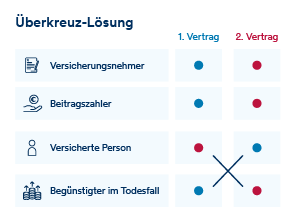

sich und Ihren Partner gegenseitig absichern (Überkreuzlösung) |

|---|---|---|---|---|---|---|---|---|

|

Versicherungsnehmer

|

|

Künftiger Erblasser |

|

Künftiger Erbe |

|

Künftiger Erbe (99%) Künftiger Erblasser (1%) |

|

Künftiger Erbe |

|

Versicherte Person

|

|

Künftiger Erblasser |

|

Künftiger Erblasser |

|

Künftiger Erblasser |

|

Künftiger Erblasser |

|

Beitragszahler |

|

Künftiger Erblasser |

|

Künftiger Erblasser |

|

Künftiger Erblasser |

|

Künftiger Erbe |

|

Begünstigter im Todesfall |

|

Künftiger Erbe |

|

Künftiger Erbe |

|

Künftiger Erbe |

|

Künftiger Erbe |

|

Vorteile

|

|

|

|

|

|

|

|

|

*bei hohen Beiträgen oder bereits ausgeschöpftem Freibetrag können hierauf Schenkungssteuer anfallen

____________________________________________________________________________________________________________________________________________

Unsere Tipps:

|

|

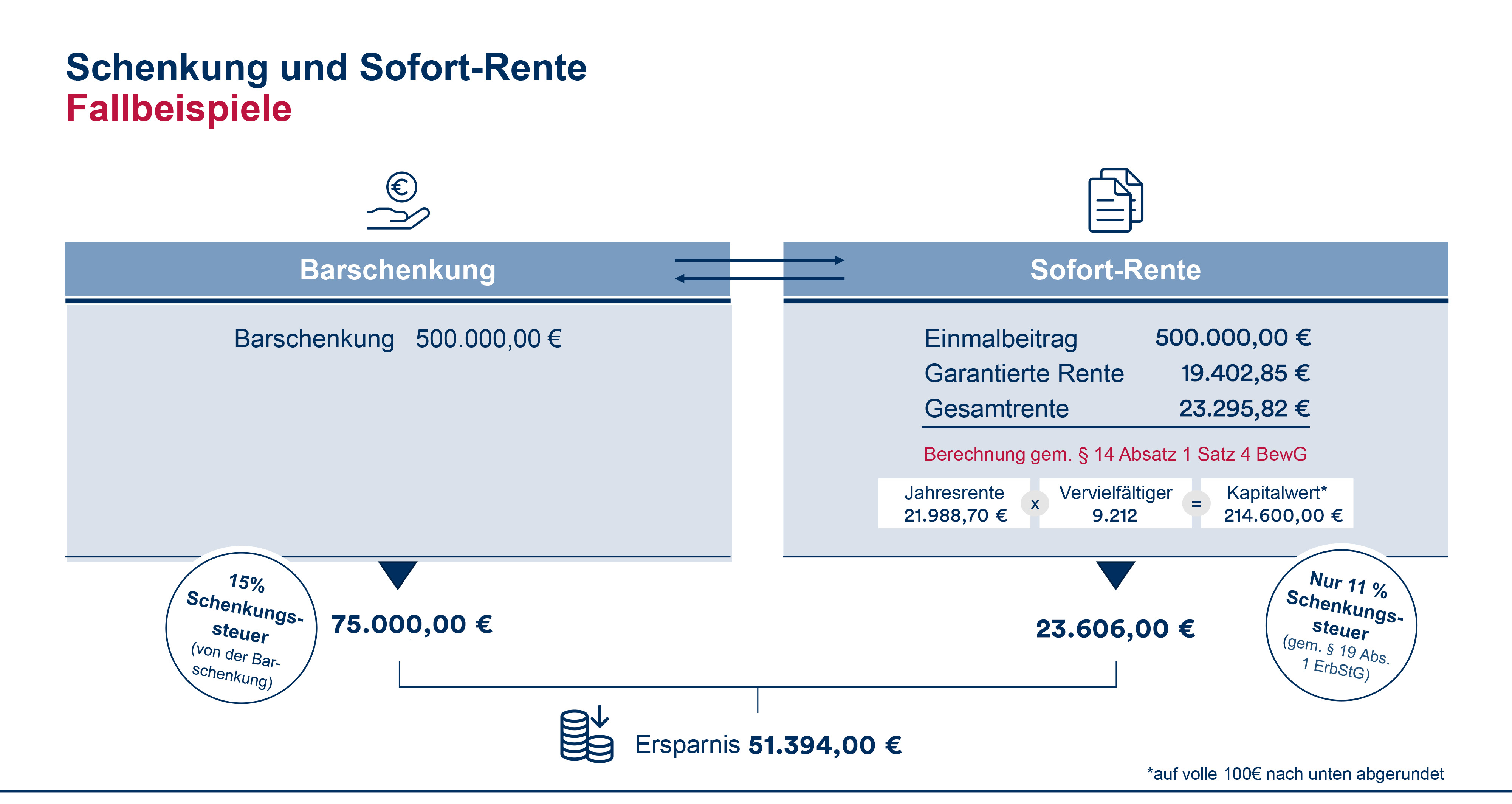

2. Rentenversicherung für Schenkung nutzen**Mit der sofortbeginnenden Rentenversicherung der TARGO Lebensversicherung können Sie steuerliche Vorteile bei einer geplanten Bargeld-Schenkung nutzen. Renten-Schenkungen werden vom Gesetzgeber anders behandelt als Geldschenkungen. Der Kapitalwert für die Errechnung der Erbschaft- bzw. Schenkungsteuer wird bei lebenslänglichen Rentenleistungen mit einem gesetzlich vorgeschriebenen „Vervielfältiger“ berechnet. Dieser richtet sich nach dem Alter und dem Geschlecht der versicherten Person. Wie das aussehen kann, zeigen wir Ihnen am folgenden Beispiel:

|

Hinweise zum Berechnungsbeispiel:

Freibeträge und sonstige steuerliche Besonderheiten wurden nicht berücksichtigt.

Die Ausführungen stellen weder eine steuerliche Beratung dar noch ersetzen sie eine solche.

Die einkommensteuerliche Behandlung der Sofort-Rente ist hier nicht abgebildet.

Stand: Januar 2025