Vorsorge mit Renditechance.

Weitere Vorteile

- Attraktiv: Top-Fonds mit hohen Renditechancen Dabei ist ein kostenloser Fondswelchsel beliebig oft zum Monatsende möglich.

- Vielseitig: Kapitalanlage und Rentenvorsorge Die Investment-Rente ist die ideale Kombination aus attraktiver Geldanlage und Rentenvorsorge.

- Individuell: Auszahlung des Guthabens Als lebenslange Monatsrente, einmalige Abfindung oder als Kapitalübertragung in ein privates Depot.

Basisinformationsblätter Investment-Rente

Übersicht der verfügbaren Fonds der Investment-Rente

Produktbezogene Informationen zur Nachhaltigkeit

Alle Informationen zur Nachhaltigkeit dieses Finanzproduktes finden Sie hier.

Für wen interessant

Vorsorge mit Renditechance.

Die Investment-Rente kombiniert die klassischen Elemente einer Rentenversicherung mit denen eines Fondssparplans. Sie basiert auf attraktiven Investmentfonds, die eine höhere Rendite versprechen als herkömmliche Anlageformen.

Leistungen

- Flexibel einzahlen: Monatlich, vierteljährlich, halbjährlich, jährlich oder per Einmalzahlung.

- Lukrativ anlegen: Freie Auswahl aus einer Vielzahl an Top-Fonds, Fondswechsel zu jedem Monatsende ohne Ausgabeaufschlag möglich.

- Steuerfreie Kursgewinne während der Laufzeit.

- Individuell Rente: lebenslange Monats-/Jahresrente oder einmalige Kapitalabfindung, die Übertragung Ihres Fondsguthabens in ein privates Depot oder eine Kombination aus allem. Auf Wunsch können Sie durch den flexiblen fondsgebundenen Rentenbezug auch noch nach dem Rentenbeginn von den Entwicklungen des Kapitalmarkts profitieren.

- Steuern sparen: Bei der Auszahlung als lebenslange Rente ist nur der vom Rentenbeginnalter abhängige Ertragsanteil der gezahlten Rente zu versteuern.

- Flexibilität: Zuzahlungen sind jederzeit möglich. Unter bestimmten Bedingungen können Sie Kapital entnehmen. Beides gilt auch für den flexiblen Rentenbezug.

- Pflegeoption ohne zusätzliche Kosten: Erhöhung der Rente bei schwerer Pflegebedürftigkeit ab 62 Jahre.

Schöner Zusatzvorteil

- Sobald eine garantierte Altersrente von jährlich 300,– EUR erreicht wird, können Sie Ihre Rente jederzeit in Anspruch nehmen.

Beitrag

- Mindestbeitrag 60 EUR im Monat.

- Die Höhe richtet sich nach Ihren persönlichen Anforderungen.

Abschluss- und Verwaltungskosten

- Individuell je nach Art des Vertrags und abgeschlossener Leistungen.

- Angaben zur Höhe dieser Kosten finden Sie in der Individuellen Kundeninformation.

Eröffnung

- Filiale oder Beratung zu Hause.

Vorsorge mit Renditechance.

Erklärungen und Hinweise zu den dargestellten Werten:

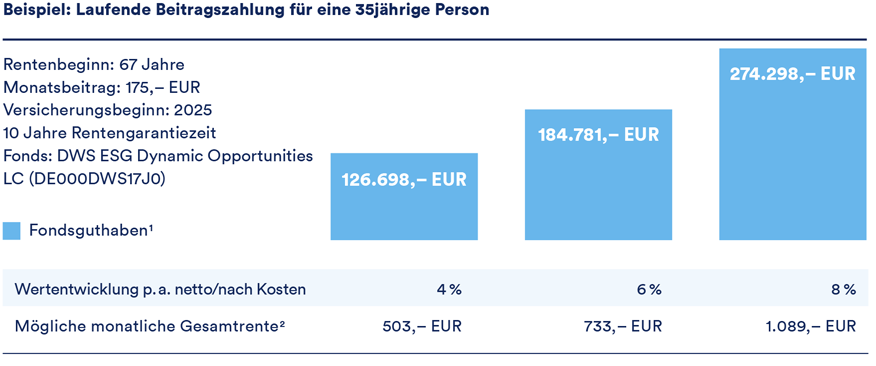

1) Die Kapitalabfindung entspricht dem Fondsguthaben. Die Beispiele gehen von einer konstanten Wertsteigerung dieser Fondsanteile aus. Als Kunde tragen Sie im Hinblick auf die Fondsanlage das vollständige Risiko. Bei steigenden Kursen haben Sie die Chance, eine Wertsteigerung (Gewinne) Ihrer Fonds zu erzielen. Sie tragen jedoch bei fallenden Kursen auch das Risiko eines vollständigen Wertverlusts. Die jeweils angenommene Wertentwicklung pro Jahr ist im genannten Beispiel aufgeführt. Sie dient ausschließlich der Veranschaulichung und kann nicht garantiert werden. Bisherige oder zukünftige Wertsteigerungen können daraus nicht abgeleitet werden. Darüber hinaus erhalten Sie eine Beteiligung an den Überschüssen. Von den laufenden Überschüssen werden Fondsanteile gekauft. Die angegebenen Gesamtguthaben basieren auf der für das laufende Kalenderjahr festgelegten Überschussbeteiligung. Diese Leistungen können wir nicht garantieren, da nicht vorhersehbar ist, wie sich die Überschüsse zukünftig entwickeln werden. Wenn Sie die Kapitalauszahlung wählen, müssen die Erträge (Gewinn) versteuert werden (Abgeltungsteuer). Unter folgenden Voraussetzungen muss nach aktuellem Stand der Gesetzgebung nur die Hälfte der Kapitalerträge individuell versteuert werden: Wenn die Vertragslaufzeit mindestens 12 Jahre beträgt und Sie als steuerpflichtiger Empfänger zum Zeitpunkt der Auszahlung mindestens 62 Jahre alt sind.

2) Bei Beginn der Rentenzahlung wird das vorhandene Guthaben mittels eines Rentenfaktors auf Basis der dann jeweils gültigen Rechnungsgrundlagen in eine lebenslange Monatsrente umgewandelt. Der angegebenen Rente liegen die zurzeit gültigen Rechnungsgrundlagen zugrunde. Sie beinhaltet darüber hinaus auch Überschüsse aus der Zeit des Rentenbezugs. Die Berechnung des Überschussanteils basiert auf den für das laufende Kalenderjahr festgelegten Überschussanteilsätzen. Da nicht vorhersehbar ist, wie sich das Gesamtguthaben entwickelt, welche Rechnungsgrundlagen bei Rentenbeginn Anwendung finden und wie sich die Überschüsse im Rentenbezug entwickeln, können die angegebenen Renten nicht garantiert werden. Der Kunde trägt das Kapitalanlagerisiko. Bei steigenden Kursen besteht die Chance eines Wertzuwachses, bei fallenden Kursen aber das Risiko eines Wertverlustes.